(Vibizmedia-Kolom)Dalam beberapa tahun terakhir, perkembangan fintech atau teknologi keuangan telah mengubah wajah industri keuangan secara global. Bank-bank konvensional yang sebelumnya mendominasi pasar keuangan, kini harus menghadapi tantangan dari perusahaan fintech yang menawarkan layanan keuangan berbasis teknologi dengan lebih cepat, efisien, dan sering kali lebih ramah pengguna. Yang menjadi pertanyaan, apakah keberadaan fintech ini akan menjadi ancaman bagi bank konvensional, atau justru dapat menciptakan peluang melalui kolaborasi yang saling menguntungkan?

Berawal sekitar tahun 2000-an, layanan perbankan mulai mengadopsi teknologi seperti internet banking dan mobile banking, yang merupakan cikal bakal teknologi keuangan digital. Meski belum disebut fintech secara eksplisit, ini adalah masa di mana teknologi mulai digunakan untuk mempermudah akses ke layanan keuangan.

Istilah fintech mulai dikenal luas di Indonesia pada pertengahan 2010-an, ketika perusahaan-perusahaan berbasis teknologi mulai bermunculan dalam bentuk platform pembayaran, transfer dana dan pinjaman online. Beberapa pemain utama yang muncul pada periode ini termasuk GoPay, OVO, dan DANA, yang memperkenalkan metode pembayaran digital berbasis aplikasi.

Pada saat yang sama, peer-to-peer lending (P2P lending) juga mulai tumbuh, dengan perusahaan seperti Modalku dan Investree yang memberikan akses lebih mudah ke pinjaman bagi UMKM dan individu.

Pada tahun 2016, fintech Indonesia mencapai fase penting dengan pembentukan Asosiasi Fintech Indonesia (AFTECH). Organisasi ini bertujuan untuk mengkoordinasikan para pelaku fintech serta bekerja sama dengan pemerintah dan regulator untuk memfasilitasi perkembangan fintech yang sehat di negara ini.

Tahun 2017 menjadi momen penting lainnya ketika Otoritas Jasa Keuangan (OJK) mengeluarkan regulasi tentang fintech, khususnya yang terkait dengan P2P lending melalui POJK No. 77/2016. Regulasi ini memberikan kerangka kerja yang jelas bagi pelaku fintech dalam menjalankan usahanya, sekaligus memberikan perlindungan bagi konsumen.

Pada pandemi lalu, fintech menjadi solusi bagi banyak usaha kecil yang kesulitan mendapatkan pendanaan dari bank tradisional. Selain itu juga, mempercepat adopsi fintech di Indonesia dimana transaksi online mendorong masyarakat untuk lebih banyak menggunakan layanan fintech, terutama untuk pembayaran digital, transfer uang, dan pinjaman online.

Saat ini, Indonesia memiliki ekosistem fintech yang luas, mencakup berbagai layanan mulai dari pembayaran digital, P2P lending, insurtech (teknologi asuransi), hingga wealthtech (teknologi investasi). Menurut laporan OJK dan Bank Indonesia, fintech terus tumbuh pesat, didorong oleh inovasi teknologi, inklusi keuangan, dan peningkatan jumlah pengguna internet serta smartphone.

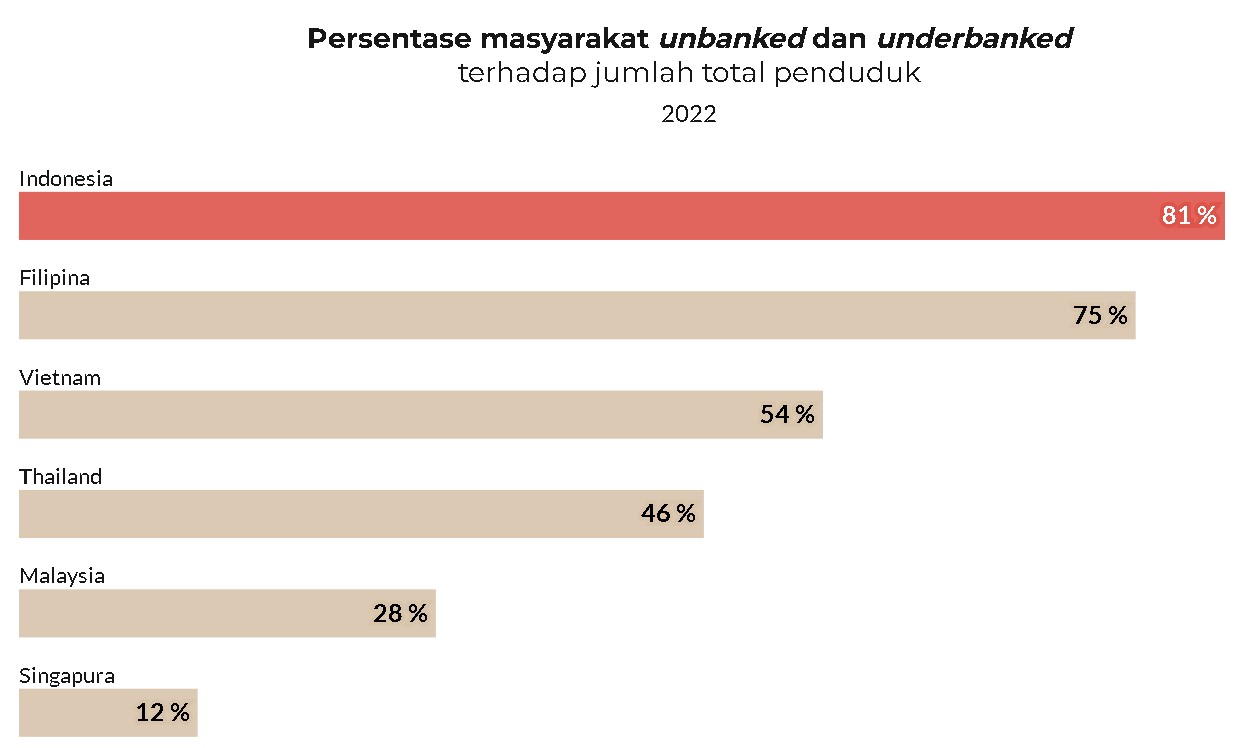

Jumlah populasi unbanked dikombinasikan dengan jumlah populasi yang kurang terlayani oleh layanan keuangan (underbanked), maka angkanya mencapai 81 persen penduduk Indonesia. Angka ini kontras dengan Singapura dan Malaysia, yang memiliki persentase populasi unbanked dan underbanked masing-masing sebesar 12 dan 28 persen dari total penduduk.

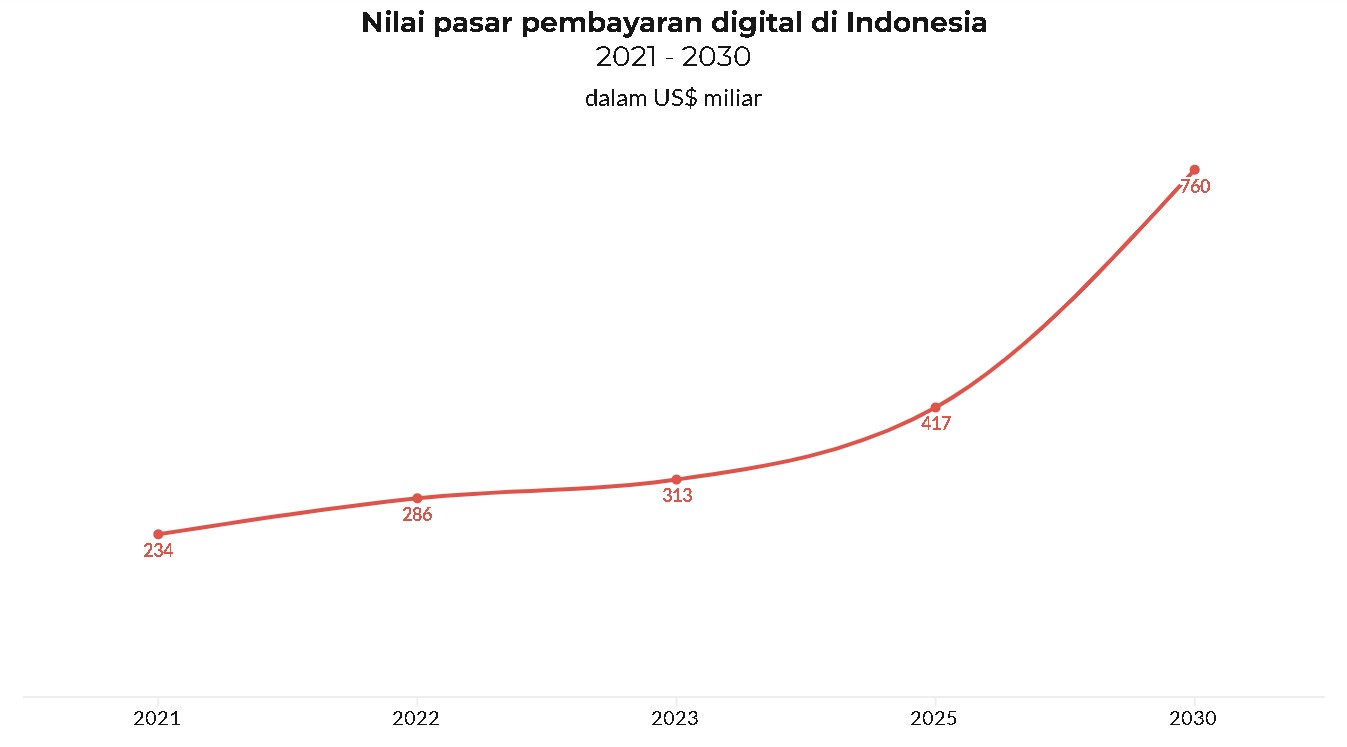

Beberapa waktu lalu, dalam festival ekonomi keuangan digital dan karya kreatif Indonesia, Presiden mengatakan bahwa pembayaran digital akan tumbuh 2,5 kali lipat di tahun 2030 mencapai USD760 miliar atau setara Rp12.300 triliun. Menurutnya, pertumbuhan tersebut bisa dicapai karena Indonesia didukung oleh puncak bonus demografi di tahun 2030, yaitu 68 persen berusia produktif, termasuk di dalamnya Gen Y, Gen Z, Gen A.

Potensi industri fintech menyentuh USD286 miliar (setara Rp4,6 kuadriliun) pada 2022 lalu, dan diperkirakan akan terus tumbuh hingga USD760 miliar (setara Rp12,3 kuadriliun) pada 2030 mendatang.

Manfaat Kolaborasi

Kolaborasi antara bank konvensional dan fintech memberikan manfaat besar, terutama dalam menggabungkan kekuatan masing-masing untuk menciptakan layanan keuangan yang lebih baik. Fintech unggul dalam inovasi teknologi, seperti kecerdasan buatan (AI), blockchain, dan analitik data besar (big data). Teknologi ini memungkinkan pengembangan layanan keuangan yang lebih cepat, seperti pembayaran digital, P2P lending, dan platform investasi. Bank tradisional dapat memanfaatkan inovasi fintech untuk mempercepat digitalisasi layanan mereka.

Sementara, bank konvensional memiliki jaringan yang luas, kepercayaan pelanggan, dan infrastruktur yang mapan. Dengan bekerja sama dengan fintech, mereka dapat menjangkau segmen unbanked dan underbanked, terutama melalui teknologi mobile dan layanan berbasis digital, yang mungkin sulit dicapai oleh bank tradisional sendirian.

Tantangan yang Dihadapi

Bank memiliki pengalaman yang mendalam dalam kepatuhan terhadap regulasi perbankan yang ketat. Fintech, meski gesit dalam inovasi, sering kali menghadapi tantangan dalam memenuhi persyaratan regulasi yang kompleks. Kolaborasi dapat membantu fintech memperoleh panduan dalam beroperasi sesuai regulasi, sementara bank dapat memanfaatkan fleksibilitas fintech dalam melayani pelanggan dengan lebih cepat.

Jika aturan yang diterapkan untuk fintech jauh lebih longgar dibandingkan bank, ini dapat menciptakan ketimpangan persaingan. Bank konvensional sering kali menghadapi regulasi ketat terkait permodalan, audit, dan tata kelola, sementara fintech mungkin tidak diharuskan mematuhi aturan yang sama. Hal ini dapat menciptakan lingkungan yang tidak seimbang, di mana fintech dapat mengambil lebih banyak risiko, sementara bank terhambat oleh kepatuhan regulasi.

Di sisi lain, fintech juga bisa menjadi pesaing langsung bagi bank, terutama dalam pasar yang membutuhkan layanan cepat, transparan, dan mudah diakses. Mungkin tidak dapat dihindari di beberapa sektor spesifik seperti pinjaman mikro, kredit cepat, dan pembayaran digital, di mana fintech bisa lebih unggul dalam memberikan solusi yang lebih cepat dan fleksibel.

Namun, bank yang mampu mengadopsi inovasi fintech atau bahkan mengakuisisi fintech dapat tetap bersaing dalam jangka panjang.

Peluang

Kolaborasi antara bank dan fintech dapat membantu mengatasi tantangan inklusi keuangan, terutama di negara-negara berkembang seperti Indonesia, di mana persentase masyarakat unbanked dan underbanked masih tinggi. Fintech sering kali lebih fleksibel dan inovatif dalam mengembangkan produk yang dapat menjangkau masyarakat yang belum terakses oleh layanan perbankan formal, seperti pembayaran digital atau pinjaman mikro melalui aplikasi, sementara bank konvensional memiliki jaringan nasabah yang luas dan kepercayaan masyarakat. Kolaborasi ini dapat menghasilkan produk hybrid yang menggabungkan inovasi teknologi fintech dengan stabilitas dan keamanan yang ditawarkan bank.

Fintech sering kali unggul dalam hal pengalaman pengguna melalui antarmuka digital yang mudah digunakan dan personalisasi layanan. Bank dapat memanfaatkan keunggulan ini untuk memperbaiki layanan digital mereka, seperti aplikasi mobile banking, sehingga lebih ramah pengguna dan efisien. Kolaborasi dapat membantu bank mengadopsi teknologi otomasi yang ditawarkan fintech, seperti robotic process automation (RPA) untuk meningkatkan kecepatan dan akurasi dalam menangani transaksi perbankan, memproses klaim, atau melakukan verifikasi data nasabah.

Bank dapat bermitra dengan fintech untuk menjangkau segmen pasar yang sebelumnya sulit dijangkau, seperti generasi milenial dan gen Z yang lebih nyaman menggunakan layanan keuangan digital daripada bank tradisional. Fintech dapat membantu bank dalam merancang produk yang sesuai dengan preferensi digital generasi ini serta membantu bank mengintegrasikan berbagai saluran distribusi, baik digital maupun fisik, untuk menyediakan layanan yang lebih baik kepada nasabah. Misalnya, fintech dapat memberikan solusi pembayaran yang terhubung dengan jaringan ATM bank, atau solusi digital lending yang memungkinkan nasabah mengakses pinjaman online dengan cepat melalui aplikasi mobile. Kolaborasi antara fintech dan bank konvensional dapat menciptakan nilai tambah yang signifikan, meningkatkan efisiensi operasional, dan menawarkan produk serta layanan yang lebih inovatif kepada nasabah.