(Vibizmedia-Kolom) Terjadi beberapa peristiwa yang menyebabkan global shock (goncangan global), karena dampaknya terhadap Indonesia

Tahun 2021 inflasi meningkat di negara-negara G7. Masalahnya dari sisi penawaran dan kesenjangan output yang menutup dengan cepat didorong oleh stimulus fiskal. Bank sentral mempercepat dilakukannya normalisasi dengan kebijakan moneter.

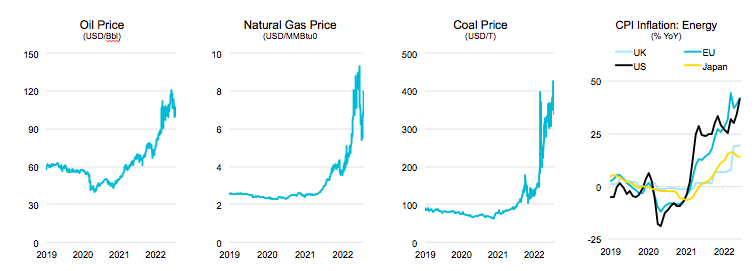

Februari 2022 Invasi Rusia ke Ukraina – menambah supply shock, termasuk masalah logistik, fokus pada pangan dan energi. Inflasi dan upah G7 meningkat. Lebih lanjut membawa tekanan ke atas pada suku bunga global. Invasi Rusia ke Ukraina menambah lebih banyak tekanan pada pasar energi global yang sudah ketat, mendorong inflasi energi lebih tinggi.

sumber : Bloomberg

Mei 2022, China melambat lebih dari yang diharapkan. Pertanyaan yang diajukan tentang apakah harga komoditas mungkin turun.

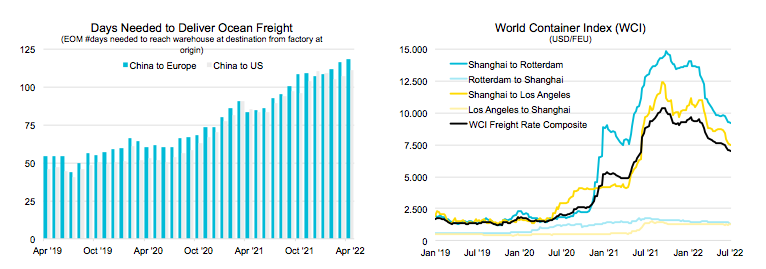

Karena banyak negara di kawasan itu mulai melonggarkan pembatasan Covid-19 pada 2022 karena beban kasus yang berkurang, China memberlakukan kembali lockdown di beberapa kota besar di tengah gelombang Omicron. PDB Q2-nya meningkat hanya 0,4% YoY, yang paling lembut—kecuali awal pandemi di Q1 2020—dalam tiga dekade.

Lockdown di China tidak menyayangkan pelabuhan lautnya, mengintensifkan waktu tunggu peti kemas dan menggandakan hari yang dibutuhkan untuk mengirimkan barang. Ini menambah lebih banyak tekanan pada rantai pasokan global yang sudah tertekan sejak 2021.

sumber: dari berbagai sumber

Belakangan ini terakhir terjadi pertumbuhan AS dan Eropa melambat seiring dengan China. Membuat terjadinya resesi secara global menjadi lebih mungkin. Diperkirakan harga komoditas akan jatuh sebagai akibat dari peristiwa ini.

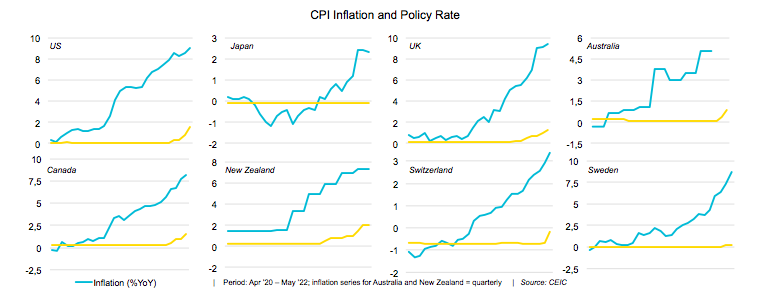

Sebagian besar bank sentral di negara maju telah mulai menyesuaikan tingkat kebijakan mereka ke atas untuk menjinakkan tekanan inflasi yang meningkat.

Jalur ekonomi Indonesia sedang ditransformasikan oleh serangkaian guncangan global tersebut. Indonesia tidak memiliki ketidakseimbangan (overheating demand) yang sama dengan ekonomi G7. Scarring effect of the Pandemic (bekas luka akibat pandemi) masih terasa di rumah tangga dan korporasi. Sebaliknya, risiko bagi Indonesia berasal dari implikasi guncangan terhadap G7 dan efektivitas respons kebijakan Indonesia, khususnya kebijakan fiskal dan moneter, terhadap guncangan tersebut.

Menghadapi kondisi ini, pilihan pemerintah melakukan penyesuaian harga BBM, yang memiliki dimensi politik dan sosial. Ada trade off atau opportunity cost, apabila tetap dilakukan subsidi BBM dengan kehilangan kesempatan membangun banyaknya fasilitas produktif, pendidikan, kesehatan yang sedemikian dibutuhkan oleh masyarakat.

Kondisi Indonesia

Tidak ada indikasi overheating demand – masih ada kesenjangan output, meskipun tekanan pada inflasi meningkat. Berbagai komponen permintaan domestik swasta masih berada di bawah tren pra-pandemi dan tren sisi penawaran hipotetis dengan scarring effect.

Sumber : CEIC

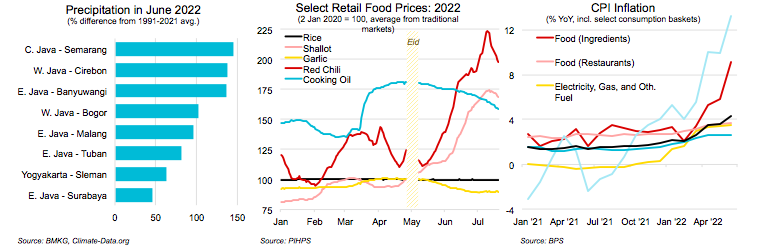

Di dalam negeri, kendala pasokan mendorong inflasi lebih tinggi. Peningkatan inflasi Indonesia baru-baru ini terkait dengan curah hujan yang lebih tinggi (mengganggu panen beberapa bahan makanan seperti cabai merah dan menambah tekanan pada harga pakan ternak) dan pembukaan kembali ekonomi yang bertepatan dengan masa liburan (misalnya, tiket pesawat). Namun demikian, perang di Ukraina menambahkan dampak yang meningkat tetapi terbatas pada harga minyak goreng (tetapi mendingin sejak ekspor dilanjutkan) dan penyesuaian tertentu pada penyesuaian harga energi non-subsidi yang diatur.

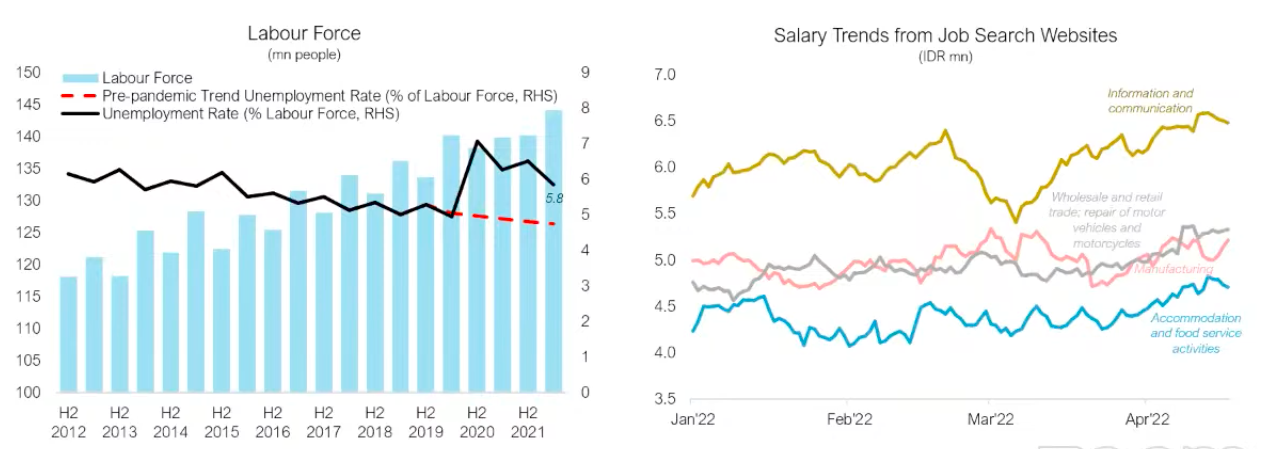

Tingkat pengangguran tetap di atas tingkat pra-pandemi. Penawaran upah dengan pengecualian di sektor IT tetap stabil. Keduanya memperlihatkan tidak ada ketatnya kondisi tenaga kerja meskipun kondisi sub-sektor mungkin berbeda.

Sumber : BPS dan dari berbagai sumber

Pasokan domestik tidak pada kapasitas sebelum krisis – tidak ada indikasi kekurangan tenaga kerja pada tingkat agregat karena mobilitas.

Dampak perang Rusia-Ukraina terhadap Indonesia cukup besar meskipun hubungan ekonomi langsung antara Indonesia dengan Rusia dan Ukraina kecil.

Fluktuasi harga komoditas, pertumbuhan global, dan prospek inflasi merupakan jalur utama bagi perekonomian Indonesia. Kondisi eksternal sangat dekat dengan kondisi yang sering terlihat selama episode “krisis” masa lalu. Meningkatnya risiko pembalikan harga komoditas di tengah berlanjutnya normalisasi kebijakan moneter global dapat memperburuk kondisi eksternal Indonesia secara substansial.

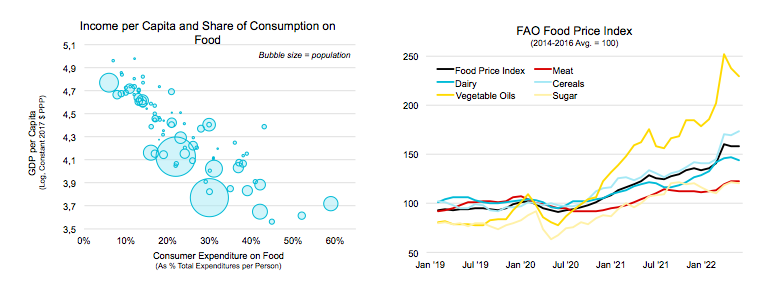

Karena rumah tangga di negara-negara miskin cenderung membelanjakan lebih banyak pendapatan mereka untuk bahan makanan, kenaikan harga pangan menambah tekanan yang lebih besar pada negara-negara berkembang dibandingkan dengan negara-negara maju.

Sumber : FAO, World Bank

Di Indonesia yang mendukung adalah kondisi harga beras yang masih terus stabil. Dimana beras memiliki porsi yang tinggi dari keseluruhan harga pangan.

Transaksi berjalan – dampak positif bersih dalam jangka pendek tetapi keuntungannya akan lebih kecil seiring waktu ketika permintaan mitra dagang, terutama China, menurun.

Anggaran – dampak tergantung pada campuran (i) penyesuaian harga bahan bakar, (ii) “burden sharing” dengan Pertamina dan PLN, dan (iii) subsidi anggaran. Pilihan kebijakan dapat mengarah pada pembiayaan fiskal, tidak perlu kembali ke Aturan Fiskal 3%.

Pertumbuhan – risiko penurunan meningkat seiring waktu, Inflasi – substansial kecuali disubsidi. Pilihan kebijakan sejauh ini telah meredam efeknya.

Neraca modal – risiko arus keluar modal dan pelemahan rupiah dalam skenario ekstrem di mana lingkungan “risk off” berlaku.

Kebijakan yang perlu dijalankan

Kebutuhan berkelanjutan akan dukungan sosial untuk kelompok yang terkena dampak dan rentan, pengeluaran kesehatan serta dukungan untuk bisnis untuk menjembatani pandemi, berarti bahwa kebijakan anggaran memiliki tanggung jawab berkelanjutan yang mungkin menghalangi pencapaian defisit fiskal 3% pada tahun 2023. Memfasilitasi restrukturisasi utang perusahaan untuk mengurangi Scarring effect of the Pandemic.

Kebijakan fiskal untuk mendukung permintaan melalui bantuan sosial dan membiayai pengeluaran ini dengan mengenakan pajak atas kelebihan keuntungan pada komoditas. Nanti pada tahun 2022 atau awal 2023, risiko pembalikan harga komoditas akan berarti anggaran dapat terkena dampak negatif, yaitu turunnya penerimaan anggaran.

Kebijakan moneter fokus pada core vs head inflation. Kebijakan suku bunga perlu dinaikkan dan pelemahan rupiah dibiarkan sambil menghindari penyesuaian rupiah yang mengganggu. BI harus mahir dalam menemukan jalur yang stabil sambil menghindari ketidakseimbangan yang tidak berkelanjutan di pasar Valas. Menghindari skema “burden sharing” lainnya.

Pada saat yang sama, pasar keuangan dan investasi perlu diyakinkan akan komitmen kuat berkelanjutan dari pemerintah Indonesia terhadap kebijakan yang hati-hati termasuk jangkar fiskal yang kuat, bank sentral yang independen dan kebijakan keluar (dari krisis) yang kredibel.

Melanjutkan dan memperkuat implementasi reformasi pra-pandemi di sektor riil (melalui Omnibus Law Cipta Kerja) dan sektor keuangan (melalui Omnibus Law mendatang) untuk meningkatkan produktivitas.

Untuk memberikan kredibilitas dan kekuatan komitmen ini kepada masyarakat dan investor Indonesia, pemerintah harus memperkenalkan paket kebijakan tiga arah. Pertama Kebijakan fiskal yang disesuaikan dengan kebutuhan perekonomian dan kembali ke jangkar fiskal 3%. Kedua langkah-langkah untuk memastikan kepercayaan pasar yang berkelanjutan terhadap kredibilitas kebijakan pemerintah. Ketiga langkah-langkah pertumbuhan untuk membantu “penyelamatan dan pemulihan” serta menetapkan jalan untuk membangun kembali dengan lebih baik.

Penutup

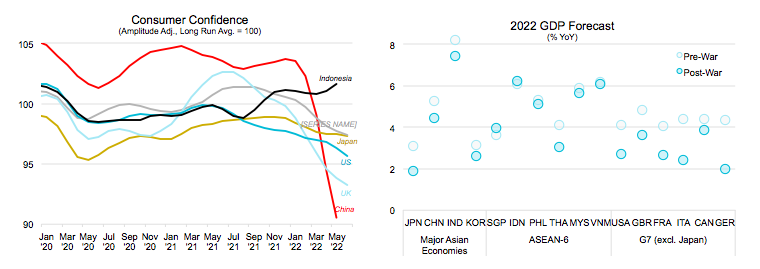

Kombinasi dari (i) pertumbuhan yang melambat di Tiongkok, (ii) kenaikan harga energi dan pangan yang diperburuk oleh perang di Ukraina, dan (iii) kenaikan suku bunga kebijakan di negara-negara maju telah menyeret prospek ekonomi global. Sehingga memperbesar kemungkinan terjadinya resesi global.

Sumber : World Bank, IMF, ADB, OECD. Average of all latest and pre-war forecasts.

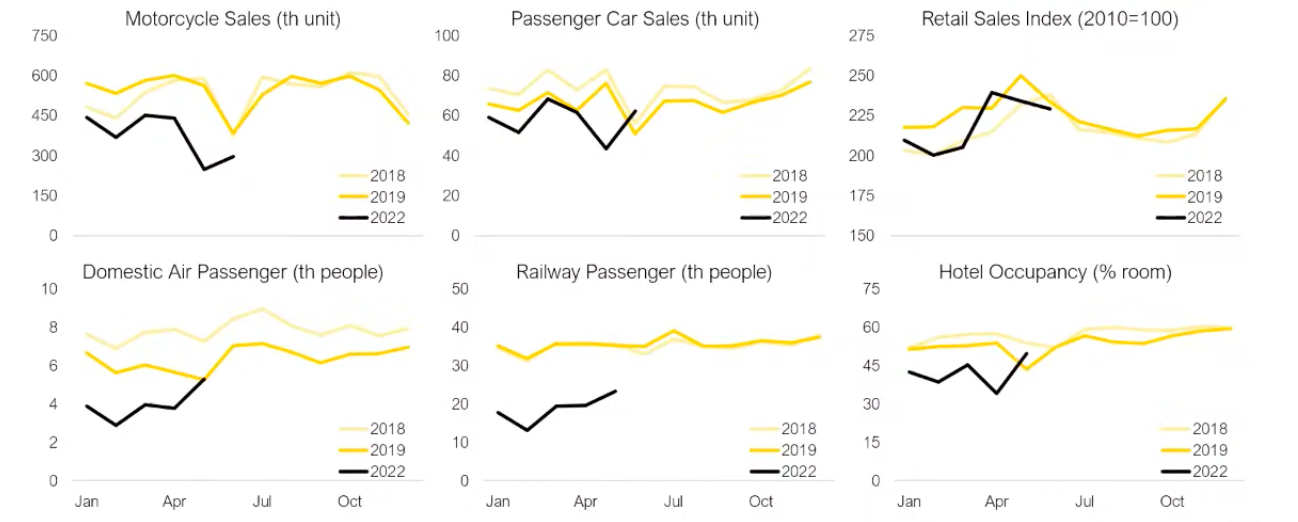

Di beberapa negara maju consumer confindence turun dengan sangat tajam. Tiongkok mengalami penurunan paling tajam, disusul Inggris, Amerika, juga Jepang. Namun consumer confindence di Indonesia justru meningkat.

Terjadi revisi pada prediksi GDP, namun sekali lagi navigasi Indonesia menghadapi gejolak global ada di arah yang benar.