(Vibizmedia-Kolom) Tiga fondasi Indonesia untuk bersaing di masa depan itu: infrastruktur, hilirisasi dan industrialisasi, serta digitalisasi.

Demikian disampaikan Presiden Jokowi pada tanggal 5 Agustus dalam twitternya. “Di masa depan, bukan negara besar mengalahkan negara kecil, negara kaya mengalahkan negara miskin, tetapi negara cepat mengalahkan negara yang lambat.”

Tulisan ini membahas tentang digitalisasi berdasarkan analisa McKinsey, mengapa digitalisasi memang dapat menjadi fondasi dalam persaingan.

Mckinsey melakukan analisa digital pada negara-negara Eropa, namun bisa menjadi perbandingan untuk Indonesia ke depan.

Digitalasi dapat melindungi pasar dari pelemahan

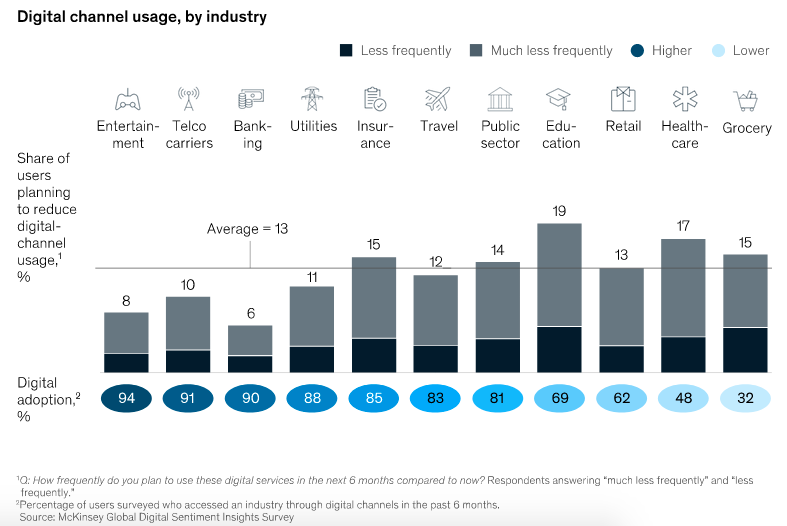

Saat perusahaan mempertimbangkan cara mengatasi masalah konsumen dan ketidakpastian global, mereka harus menyerap pelajaran bahwa, secara historis, industri digital adalah yang paling tangguh, di mana perusahaan memiliki pelanggan paling sedikit yang berencana untuk mengurangi penggunaan digital mereka.

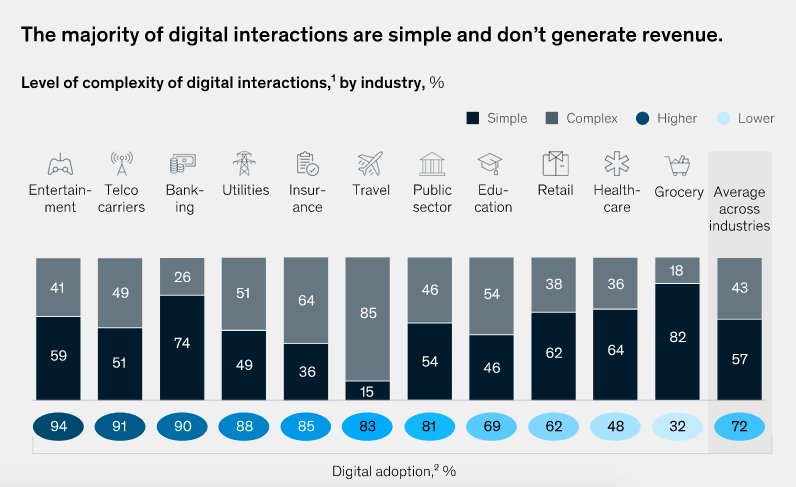

Salah satu pilar utama peningkatan dampak adalah peningkatan jumlah dan kualitas transaksi yang menghasilkan pendapatan.

Sebagian besar transaksi digital konsumen berorientasi pada layanan, seperti memeriksa detail pengiriman atau ketersediaan produk atau transaksi sederhana lainnya.

Perusahaan dapat mempertimbangkan untuk memigrasikan interaksi tersebut ke media sosial, yang telah menggantikan call center sebagai titik kontak utama untuk pertanyaan terkait layanan.

Ada peluang signifikan bagi perusahaan untuk menciptakan lebih banyak interaksi yang menghasilkan pendapatan

Transaksi layanan sederhana bukanlah tempat uangnya. Untuk semua pemimpin digital, kecuali hiburan, lebih dari setengah interaksi didorong oleh layanan dan tidak menghasilkan pendapatan.

Untuk perbankan, yang secara historis merupakan pemimpin digital, kurang dari 30 persen interaksi online menghasilkan pendapatan (seperti transfer dana atau debit langsung).

Hal yang sama berlaku untuk sektor utilitas (seperti memeriksa konsumsi daya atau status layanan).

Industri seperti perbankan dan asuransi dapat memperoleh pertumbuhan yang signifikan dengan mendigitalkan transaksi yang lebih kompleks yang sebagian besar masih dilakukan pengguna secara langsung atau melalui kertas (seperti aplikasi hipotek dan klaim asuransi).

Pesaing tekfin mereka sudah melakukannya—memproses klaim asuransi hanya dalam beberapa menit.

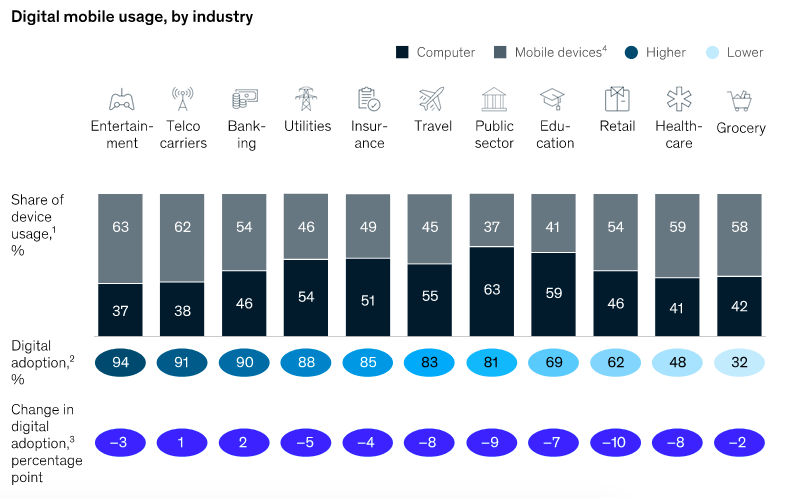

Selain itu, seperti yang telah disebutkan sebelumnya, pengadopsi digital cenderung lebih muda dan tinggal di daerah perkotaan.

Ini berarti bisnis memiliki peluang yang signifikan untuk meningkatkan basis pelanggan mereka di daerah pedesaan.

Wawasan dari survei McKinsey menunjukkan bahwa seluler dapat menjadi kuncinya, karena tingkat penetrasi seluler di daerah pedesaan tinggi.

Seluler adalah jalan utama untuk adopsi digital

Industri dengan pemanfaatan aplikasi seluler yang lebih tinggi sebagai saluran kontak utama untuk suatu merek cenderung memiliki pangsa pengguna digital yang lebih besar.

Perbankan dan hiburan memimpin dalam adopsi seluler dan interaksi digital sepenuhnya.

Mereka juga memiliki sedikit pengguna yang menggunakan bantuan jarak jauh (melalui obrolan, email, atau telepon).

Industri dengan sebagian besar pengguna yang dibantu dari jarak jauh (seperti asuransi, utilitas, dan pendidikan) memiliki peluang untuk mengoptimalkan saluran digital mereka dengan mendorong lebih banyak pengguna untuk menggunakan saluran seluler.

Peluang yang jelas ada untuk alokasi investasi TI yang lebih baik

Dipicu oleh lonjakan digital selama COVID-19, perusahaan telah berinvestasi secara signifikan di bidang TI.

Dibandingkan dengan tahun 2020, pembelanjaan TI telah tumbuh 25 persen di Eropa di semua industri, dengan para pemimpin digital meningkatkan pembelanjaan paling banyak.

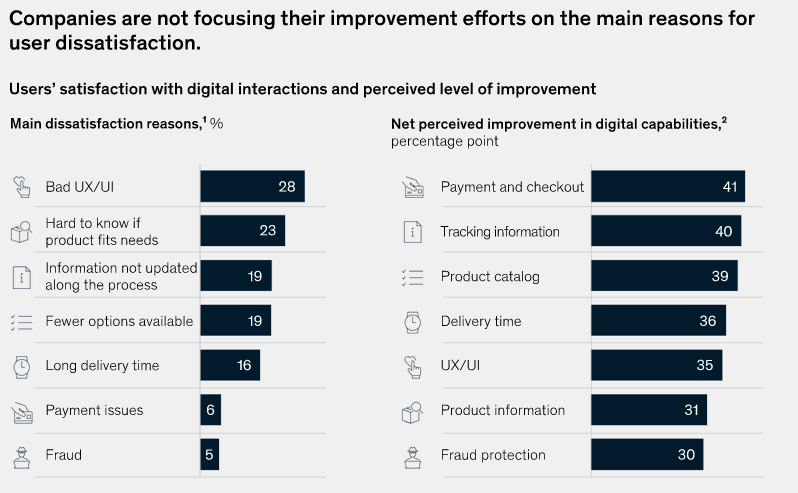

Namun, ada peluang yang jelas untuk mengalihkan investasi tersebut ke poin-poin utama pelanggan.

Dalam ketergesaan untuk membangun pengalaman pelanggan online ujung ke ujung, banyak bisnis berinvestasi dalam pembayaran elektronik dan sarana yang lebih efektif untuk melacak paket dan menangani dukungan terkait layanan pelanggan.

Mereka mengabaikan untuk terlalu fokus pada UX/UI yang mereka tawarkan, juga tidak fokus pada peningkatan pengalaman konsumen holistik untuk menentukan seberapa cocok suatu produk bagi mereka.

Tren ini terlihat jelas pada pakaian dan furnitur serta produk fisik lainnya. Frustrasi tumbuh.

Kabar baiknya adalah bahwa solusi teknologi untuk mengatasi masalah ini meningkat dengan cepat.

Teknologi bahasa alami, misalnya, terus menjadi lebih canggih dan, ketika digunakan dengan bentuk AI lainnya, dapat meningkatkan pengalaman perjalanan pengguna digital.

Selain itu, realitas virtual dapat memungkinkan konsumen untuk menguji hampir semua hal, mulai dari kacamata baru hingga rumah baru, tanpa pernah menyentuh atau melihatnya terlebih dahulu.

Digitalisasi UMKM

Presiden Jokowi juga mengatakan: “Lalu digitalisasi, utamanya untuk UMKM. Ada 65,4 juta UMKM di Indonesia yang berkontribusi pada 61 persen ekonomi kita.”

Dalam sebuah diskusi dengan Alumni Fakultas Ekonomi Bisnis Univeritas Indonesia, disampaikan tentang peran strategis UMKM di perekonomian Indonesia.

UMKM dengan jumlah 65,4 juta unit usaha adalah 99,9 persen dari jumlah unit usaha di Indonesia. Usaha besar di Indonesia berjumlah 5.550 unit usaha atau 0,01 persen dari total unit usaha di Indonesia.

Dari sisi penyerapan tenaga kerja maka UMKM menyerap 116,98 juta tenaga kerja atau 97 persen dari jumlah pekerja di Indonesia bekerja di UMKM. Usaha besar di Indonesia menyerap 3,62 juta tenaga kerja atau 2,95 persen dari total tenaga kerja di Indonesia.

Dari kontribusi kepada PDB maka UMKM menyumbangkan Rp8.573,9 Triliun atau 61,1 persen, sedangkan usaha besar menyumbangkan 38,9 persen atau Rp5.464,7 Triliun.

Data-data ini menunjukan UMKM memainkan peranan besar untuk mendongkrak ekonomi Indonesia, dan dengan kekuatan pasar dalam negeri, UMKM membuat ekonomi Indonesia tidak banyak terdampak turunnya perdagangan internasional.

UMKM menuju Industri 4.0 adalah menjadi perusahaan memiliki skill usaha dan kemampuan digital, dari sisi sertifikasi perusahaan.

Dari bidang pemasaran adalah memiliki kemampuan pemasaran melalui e-commerce.

Untuk sisi financing, UMKM akan dihadapkan pada pilihan pembiayaan melalui peer-to-peer lending, komersial, obligasi, credit scoring, sekuritisasi.

Dari segi transaksi pembayaran maka UMKM dapat menggunakan Alat Pembayaran Menggunakan Digital (APMD) dan Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah alat pembayaran yang berupa kartu kredit, kartu Automated Teller Machine (ATM) dan/atau kartu debet.

Untuk UMKM hal ini merupakan tantangan tersendiri karena pola usaha dan pola pikir tradisional, Keterbatasan pengetahuan & akses teknologi, Kendala akses pembiayaan.

Mayoritas UMKM (66%) masih beroperasi secara terbatas. Kendala permodalan serta kekhawatiran mengenai prospek usaha ke depan menjadi penyebab.

Namun sekaligus menjadi peluang karena Indonesia memiliki dukungan luas dari platform digital, perubahan perilaku konsumen semakin digital, ketersediaan sistem pembayaran digital yang handal. landskap digital dan e-commerce di Indonesia relatif luas dan menunjukkan tren yang terus meningkat.

Pada pengelolaan keuangan secara digital, yang banyak menolong UMKM itu ada pada kas bon teknologi, untuk mencatat, mengingatkan kapan bayar hutang, kapan menagih dan banyak UMKM menggunakannya.

Harapan Presiden untuk memacu digitalisasi UMKM bisa terwujud karena sekarang ini infrastruktur untuk transformasi digital sedang dilakukan di seluruh Indonesia.

Dampaknya sangat luas, yang juga dipercepat dengan kehadiran e-commerce yang membuka kesempatan untuk UMKM mendapatkan akses ke pasar yang lebih luas.